ライフネット生命が2008年に生命保険の原価を公表しました。

そのおかげで「生命保険は若いうちに入ったほうが保険料が安くてお得」はウソだということがわかってしまいました。

https://www.lifenet-seimei.co.jp/shared/pdf/2008-1304.pdf

ライフネット生命は、生命保険の付加保険料率を全面開示したのです。

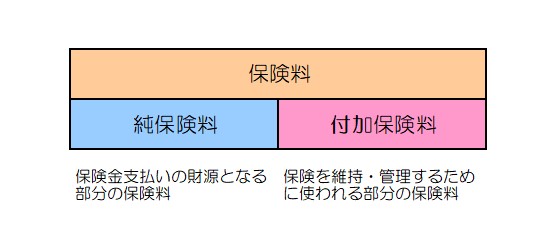

生命保険の保険料は大きく、純保険料と付加保険料に分けられます。

純保険料は、保険金支払いの財源となる部分の保険料です。

付加保険料は、保険を維持・管理するために使われる部分の保険料です。

付加保険料は、保険会社が自由に使えるお金ということになります。

出典:徹底した情報公開を目指すライフネット生命保険 付加保険料率の全面開示へ

https://www.lifenet-seimei.co.jp/shared/pdf/2008-1304.pdf

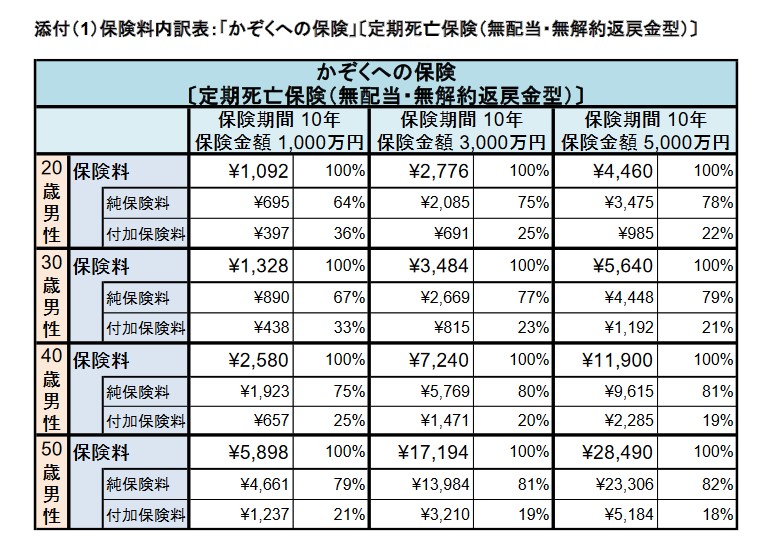

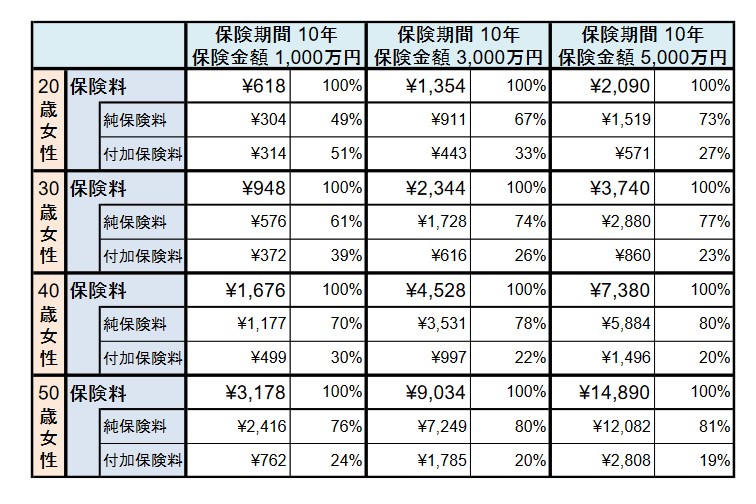

上の表で20歳男性と50歳男性の保険金1,000万円の保険料を見てみましょう。

20歳男性の保険料が1,092円に対して、50歳男性の保険料は5,898円です。

保険料全体を見れば20歳男性が安いです。

でも付加保険料率を見ると、20歳男性が36%に対して50歳男性は21%です。

純保険料は日本人の死亡率を元に計算された保険料ですから、保険会社各社に大きな差はありません。

同じ年齢で同じ保障内容なのに保険料に差ができるのは、単に付加保険料の差だとわかります。

純保険料を比較すると50歳男性は20歳男性の約6.7倍(4,661円÷695円)です。

しかし、保険料では約5.4倍(5,898円÷1,092円)になっています。

若い人の方が保険料は割高になっているのです。

私たちが保険に加入するときは、付加保険料率が小さい保険を選ぶ方がお得ということになります。

当会の入院見舞金保障は、付加保険料率が最も小さい医療保険なんです。