生命保険会社の内勤職員は生命保険に入らない

10年ほど前、宇多川久美子著『薬剤師は薬を飲まない (廣済堂新書)』が10万部を超えるベストセラーになりました。

それと同じように「生命保険会社の内勤職員は生命保険に入らない」というのも事実です。

正確には、”市販の生命保険に入らないで会社の「グループ保険」に入っている”というのが正しい表現かもしれません。

グループ保険(正式名称は「団体定期保険」)は、死亡保障(高度障害を含む)だけの簡単な保険ですが、保険料がとても安いのです。

なぜ安いかというと、付加保険料の割合がものすごく小さいからです。

保険料の内訳を考える

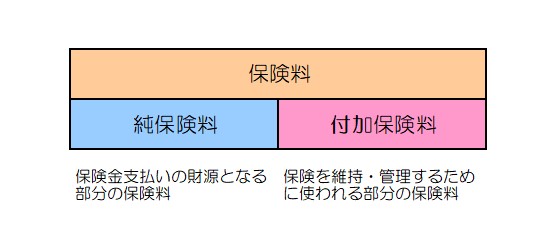

保険料は大きく2つに分けられます。

純保険料と付加保険料です。

純保険料は保険金支払いの財源となる部分の保険料です。保険の原価と言えます。

付加保険料は、保険を維持管理するために使われる部分の保険料です。

従業員のボーナスや給与、テレビCMなどの広告費もすべてこの付加保険料から支払われます。

出口治明著「生命保険とのつき合い方 (岩波新書)」によると、付加保険料の額は保険会社が自由に決めていいそうです。

純保険料は、日本人の死亡率を元に計算するので、どの保険会社でもほぼ同じ保険料です。

保険料に差が出るのは、付加保険料の額の差だということです。

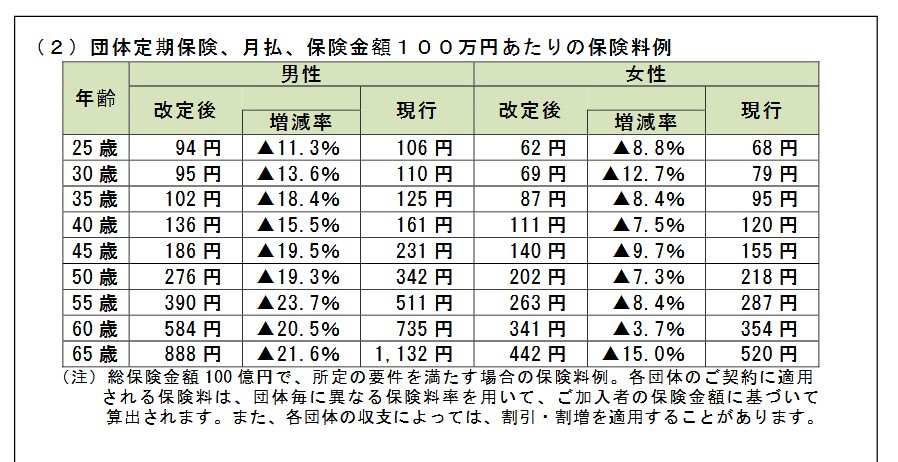

グループ保険(団体定期保険)の保険料

グループ保険(団体定期保険)の保険料はネットで公開されています。

https://www.meijiyasuda.co.jp/profile/news/release/2017/pdf/20171110_01.pdf

上記は、明治安田生命が出している団体保険の保険料率です。

団体保険の保険料率は、団体の規模によって変わります。

上記では、総保険金額 100 億円の企業の保険料率です。

総保険金額 100 億円というと、加入者500人が2,000万円の保険に加入するイメージです。

加入率にもよりますが、従業員が数千人規模の企業ならこの保険料率に該当するのではないでしょうか。

ひとつの企業ではなく企業グループとして団体を組んでいる場合もあります。

また従業員の少ない中小企業でも、その企業が所属する団体でグループ保険(団体定期保険)が作られているかもしれません(〇〇組合)。

個人事業主の方も所属している組合、商工会、商工会議所で取り扱っている場合もあります。

上記の保険料率は、(1)総合福祉団体定期保険、(2)団体定期保険、(3)団体信用生命保険の3つ載っています。

(1)総合福祉団体定期保険は会社が従業員の福利厚生の一つとして加入する(会社が保険料を負担)保険です。

(3)団体信用生命保険は住宅ローンを組んだ時に、残債額を保険金として加入する保険です。

皆さんが任意で加入するのは、(2)団体定期保険になります。

グループ保険(団体定期保険)は1年満期の定期保険と同じ

グループ保険(団体定期保険)は1年満期の定期保険です。

この表を見ると、40歳男性の保険料は146円とあります。

表は保険金100万円の保険料です。

ずい分安いと思いませんか。

保険金1,000万円でも保険料は1,460円です。

保険期間1年なので保険料は毎年変わります。

それでも50歳で2,860円(保険金1,000万円)です。

グループ保険(団体定期保険)は募集期間が決まっています

グループ保険(団体定期保険)はいつでも加入できるわけではありません。

加入できる期間が決まっています。

年に1回か2回です。

簡単なチラシが配られるだけかもしれません。

回覧されるだけのところもあるようです。

会社の厚生関係を扱っている部署で、グループ保険(団体定期保険)があるのか、募集期間はいつなのか、加入できる保険金の限度額などを確認してみましょう。