当会の医療保険に関するコンセプトは次の通りです。

入院費用に不安をお持ちであれば、当会の会員になって終身医療保険との差額を貯蓄する。

なぜなら、老後の不安は入院だけではないからです。

「貯蓄こそが老後の不安に万能な保険」と考えるべきだからです。

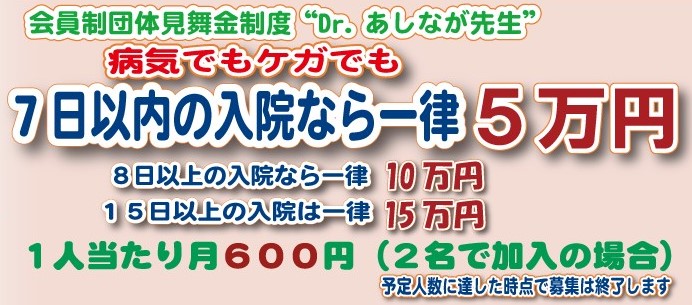

まず、当会の入院見舞金の保障内容をご案内します。

入院見舞金のお支払いは年1回とします。

ただし、1年以内であっても2回目の入院見舞金額が1回目よりも多い場合は差額をお支払いします。

短期入院に関していえば、入院日額1万円の医療保険に相当する内容になっています。

たとえば入院日額1万円の医療保険にご夫婦で加入して月5,000円の保険料を支払うとします。

年間すると6万円、30年掛け続けると180万円になります。

当会の会員(2名で1,200円)になり差額(3,800円)を貯蓄しておくと、年間45,600円、30年で1,368,000円の貯蓄ができます。

入院日額1万円であれば、136日分以上の入院に相当します。

この貯蓄を「老後の不安」に充てるのです。

貯蓄ですから、入院だけでなくその他いろいろな不安のために使うことができます。

まさに、「貯蓄こそが老後の不安に万能な保険」と言えます。

以下に、入院に掛かる費用と平均入院日数についての資料を載せておきました。

検討する際にご活用ください。

入院するといくらかかる?

医療費の自己負担額は3割ですから、「入院費に100万円掛かったとしたら3割の30万円を支払わないといけない」と思っている人も少なくありません。

しかし医療費が高額になった場合、高額療養費制度というしくみがあるので実際の支払額はもっと少ないのです。

この制度での自己負担額は、その人の収入によって異なります。

以下の表を参考にして実際の自己負担額を計算してみましょう。

上記の標準報酬月額(28万円~50万円)を例に計算してみます。

1か月の医療費に100万円掛かった場合。表の式で計算すると

80,100円+(1,000,000円-267,000円×0.01)

=80,100円+7,330円

=87,430円

医療費に100万円掛かったとしても実際の支払額は9万円にも満たない金額です。

*上記の自己負担額には食事代(1食460円)は含まれません。

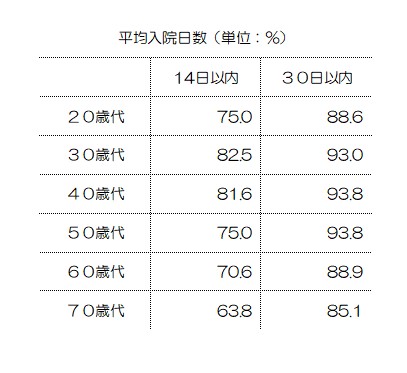

どのくらいの期間入院するのか?

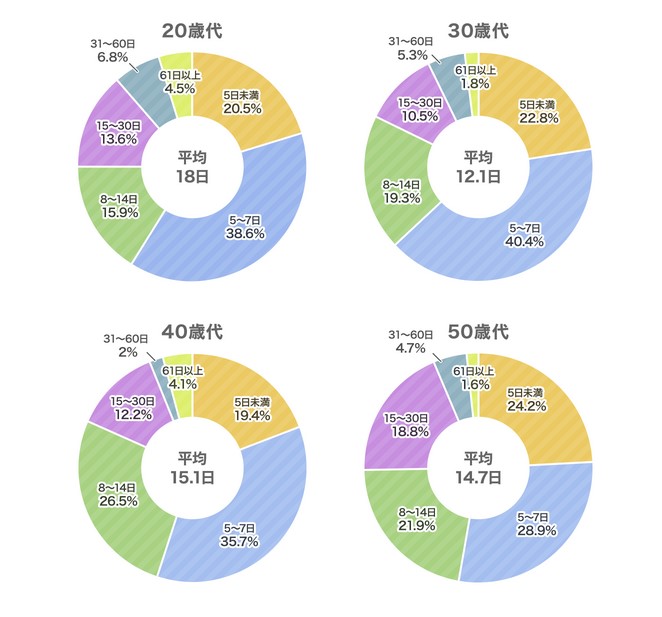

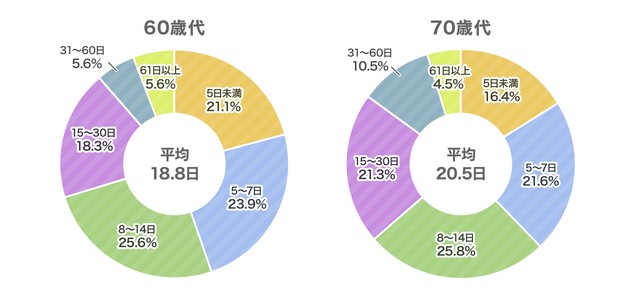

生命保険文化センター「生活保障に関する調査」令和4年度によると、年代別の平均入院日数は以下の通りです。

ほとんどの入院が30日以内に退院しています。

食事代やその他の諸費用を考えても、入院に掛かる費用は10万円~20万円程度と考えてよさそうです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/252ed4ee.e02ba36d.252ed4ef.85667988/?me_id=1275488&item_id=12636757&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F2132%2F0016300480l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/252ed4ee.e02ba36d.252ed4ef.85667988/?me_id=1275488&item_id=12689329&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F484%2F0017076707l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")